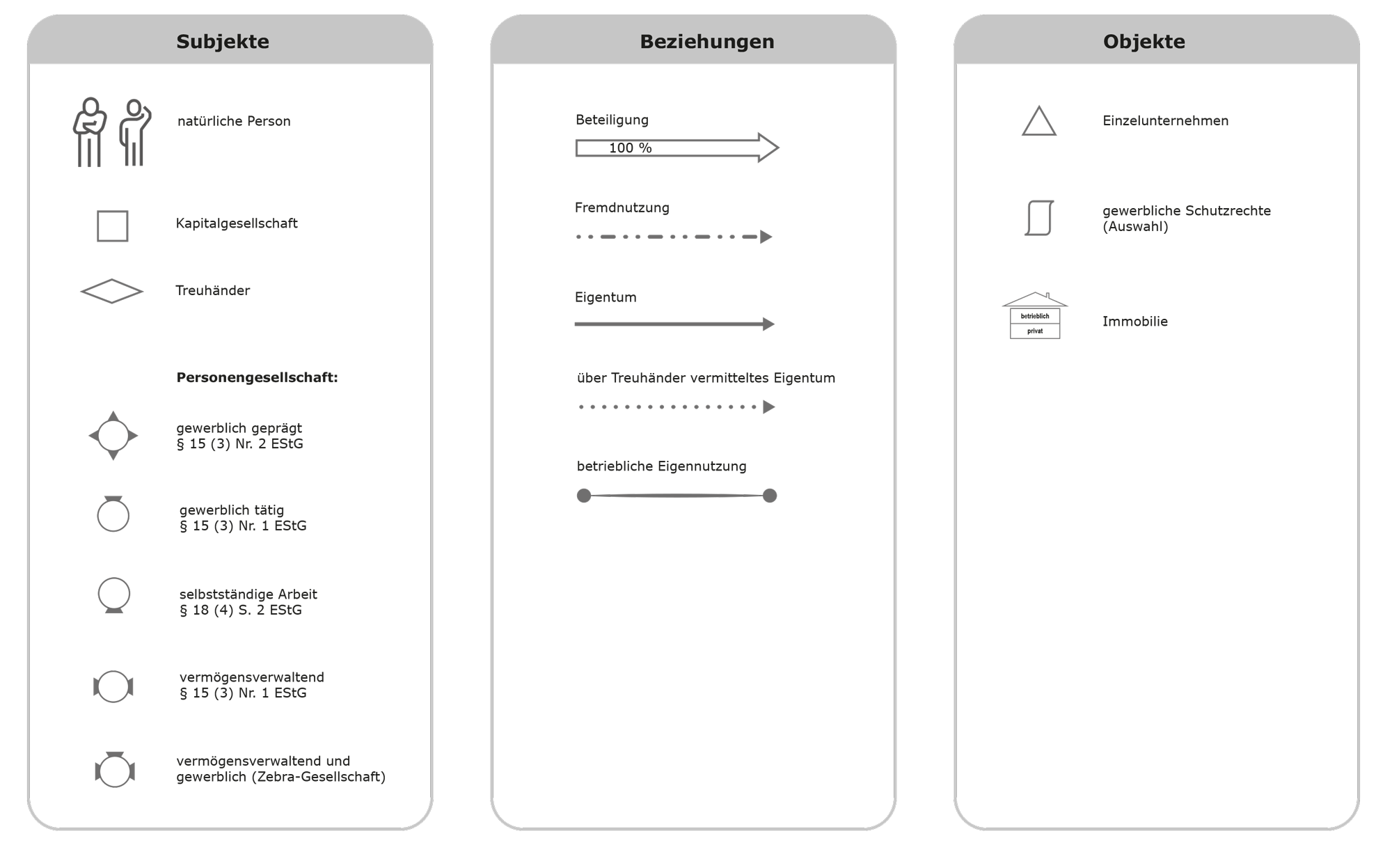

Qualifizierter Anteilstausch i.S d. § 21 (1) S. 2 Nr. 1 UmwStG mit anschließender Einbringung eines Besitzunternehmen zu Buchwerten gemäß § 24 (1) Alt. 1, (2) S. 2 UmwStG in eine gewerblich geprägte Personengesellschaft i.S.d. § 15 (3) S. 1 Nr. 2 EStG,...

... um in Falle einer Veräußerung der Beteiligung an der Betriebs-GmbH oder der Betriebsimmobilie nicht auch die stillen Reserven versteuern zu müssen, die in den anderen dem Besitzunternehmen zugeordneten Wirtschaftsgütern ruhen.